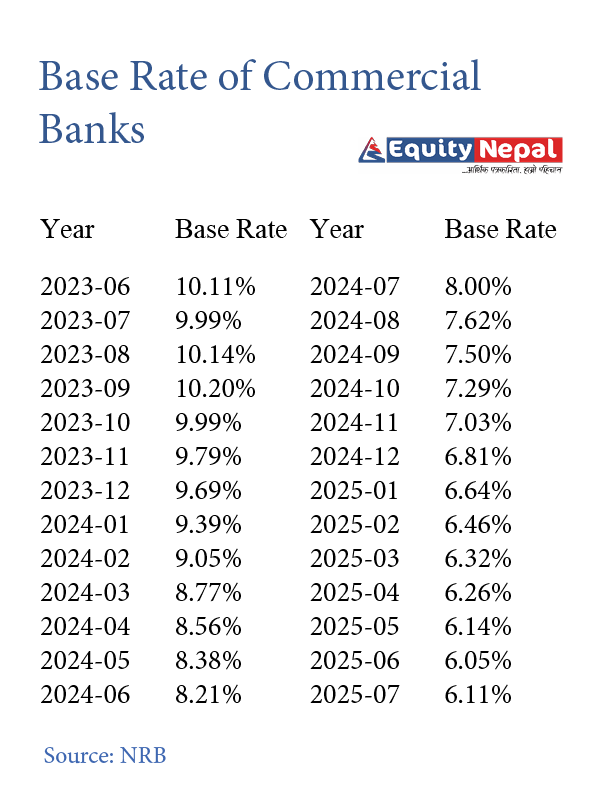

काठमाडौं । पछिल्लो २ वर्षमा वाणिज्य बैंकहरुको आधार दर (बेस रेट) ४ प्रतिशत विन्दुले घटेको छ । नेपाल राष्ट्र बैंकका अनुसार सन् २०२३ को जुन महिनामा वाणिज्य बैंकको बेस रेट १०.११ प्रतिशत थियो । अहिले सन् २०२५ को जुलाईसम्म आइपुग्दा बेस रेट ६.११ प्रतिशत कायम भएको छ ।

तथ्यांक अनुसार बैंकहरुको बेस रेट घट्ने क्रम निरन्तर जस्तो छ । सन् २०२३ देखि बेस रेट लगातार जस्तो घटेको छ । त्यसबेला १० प्रतिशत भन्दा माथि रहेको उक्त रेट अहिले आएर ६ प्रतिशतको विन्दु नजिक छ । यसरी बेस रेट घट्नुको पछाडिको प्रमुख कारण भनेको बैंकहरुमा रहेको अत्यधिक तरलता हो । साथै, आर्थिक, मौद्रिक तथा प्रतिस्पर्धात्मक कारणहरु पनि रहेका छन् ।

यता, बैंकको बेस रेट घट्दा पनि कर्जा प्रवाह बढेको छैन । हाल बैंक तथा वित्तीय संस्थाहरुमा निक्षेपको मात्रा उच्च छ, तर कर्जाको माग कम भएको देखिन्छ । कर्जाको माग घटेपछि बैंकहरुले निक्षेपको रकम लगानी गर्न नसक्दा उनीहरुको ब्याज आम्दानीमा दबाब परेको छ ।

निक्षेपमा दिइने ब्याजदरमा आएको गिरावटले पनि बेस रेट घटेको मान्न सकिन्छ । अहिले अधिकांश बैंकहरुले निक्षेपमा दिने ब्याजदर घटाएका छन्, जसका कारण बैंकहरुको लागत घटेको छ । लागत घटेपछि बैंकहरुले कर्जा सस्तोमा दिन सक्छन्, जसले बेस रेट घटाएको हो ।

बेस रेट घट्नुले सकारात्मक तथा नकारात्मक दुवै असरहरु पार्न सक्छ । एकातिर कर्जा सस्तो भएपछि उद्योग, व्यवसाय, तथा व्यक्तिगत कर्जा लिनेहरुका लागि राहत मिल्छ । यसले उत्पादन, रोजगारी, र उपभोगमा समेत सकारात्मक प्रभाव पार्न सक्छ। अर्कातिर, बेस रेट अत्यधिक घट्दा बैंकहरुको ब्याज आम्दानीमा गिरावट आउँछ, जसले तिनीहरुको नाफा कम गर्न सक्छ ।

२०२३ को जुनमा बैंकहरुको बेसरेट १०.११ प्रतिशत थियो । त्यसयतादेखि उक्त दर लगातार घटेको छ । नेपाल राष्ट्र बैंकका अनुसार जुलाई २७ मा वाणिज्य बैंकहरुले ६४ खर्ब ७० अर्ब निक्षेप संकलन गरेका छन् भने ४९ खर्ब ४१ अर्ब रुपैयाँ कर्जा प्रवाह भएको छ । सीडी रेसियो ७५.९८ प्रतिशत छ । यता, समग्र बैंक तथा वित्तीय संस्थाले ७२ खर्ब २३ अर्ब निक्षेप संकलन गरेर ६४ खर्ब ७० अर्ब कर्जा प्रवाहा गरेका छन् ।

बेस रेट भनेको के हो ?

बेस रेट भनेको कुनै पनि बैंकले ग्राहकलाई कर्जा दिनका लागि निर्धारण गरेको न्यूनतम ब्याजदर हो । यसको मतलब, बैंकले यस दरभन्दा तल झरेर कर्जा दिन सक्दैन, जबसम्म त्यो कर्जा कुनै विशेष योजना अन्तर्गत (जस्तै, सरकारको अनुदानयुक्त कर्जा, सामाजिक कर्जा आदि) दिइएको हुँदैन ।

बेस रेटको अवधारणा विशेषतः अनुचित ब्याज प्रतिस्पर्धा रोक्न र वित्तीय प्रणालीलाई दीगो बनाइराख्न लागू गरिएको हो । नेपाल राष्ट्र बैंकले बैंकहरुलाई आफ्नै खर्चका आधारमा बेस रेट तोक्न निर्देशन दिएको छ । यसको मूल उद्देश्य ब्याजदर पारदर्शी बनाउने, ग्राहकलाई जानकारीयुक्त निर्णय गर्न सक्षम बनाउने र बैंकहरुबीचको प्रतिस्पर्धालाई दीर्घकालीन स्थायित्वमा रुपान्तरण गर्नु हो ।

बेस रेटको मुख्य विशेषता भनेको यसले बैंकलाई कति न्यूनतम ब्याजदरमा कर्जा दिन मिल्छ भन्ने सीमा तोकिदिन्छ । यसले कर्जाको ब्याजदर निर्धारणलाई नियमन गर्छ, जसका कारण बैंकहरुले एकअर्कासँग प्रतिस्पर्धा गर्दा अत्यन्तै सस्तो कर्जा दिएर आफ्नै घाटा नबोकुन् भन्ने सुनिश्चित हुन्छ । यसले सुदृढ बैंकिङ प्रणाली निर्माणमा सहयोग पुर्याउँछ ।