काठमाडौं । नेपालमा बैंक तथा वित्तीय संस्थाको आकार २७ गुणले बढेको छ । निजी क्षेत्रकोे प्रवेश पछि बैंक तथा वित्तीय संस्थाको विकास हुने क्रम बढ्दा २७ गुणले यसको आकार बढेको हो ।

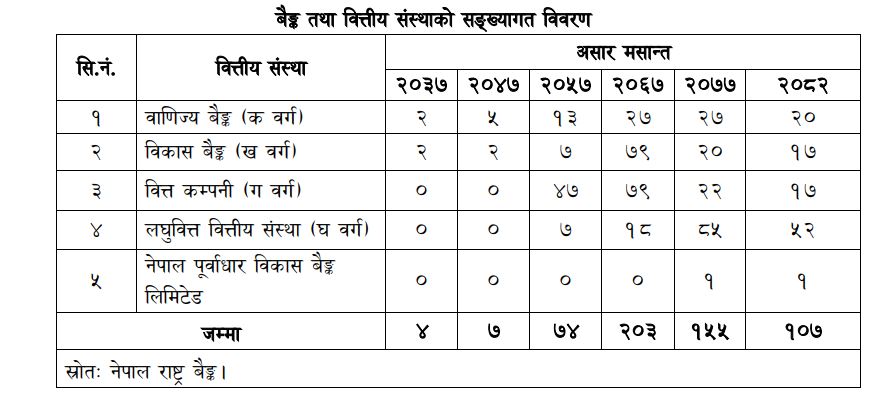

नेपाल राष्ट्र बैंकका अनुसार २०३७ सालामा बैंक तथा वित्तीय संस्था अर्थात् २ वटा वाणिज्य बैंक र २ वटा विकास बैंक गरी कुल ४ वटा रहेको थियो । सो समयमा वित्त कम्पनी, लघुवित्त वित्तीय संस्था र नेपाल पूर्वाधार विकास बैंकको स्थापना भएका थिएन । २०५७ मा आएर ४७ वटा वित्त कम्पनी र ७ वटा लघुवित्त स्थापना भएको हो । २०७७ मा मात्र आएर १ वटा पूर्वाधार विकास बैंकको स्थापना भएको हो ।

राष्ट्र बैंकका अनुसार २०४७ मा ५ वटा वाणिज्य बैंक र २ वटा विकास बैंक सञ्चालनमा रहेका थिए । २०७७ मा २७ वटा वाणिज्य बैंक र २० वटा विकास बैंक, २२ वटा वित्त कम्पनी र ८५ वटा लघुवित्त सञ्चालनमा थिए । २०८२ मा आइपुग्दा उक्त संख्या अर्थात् २० वटा वाणिज्य बैंक र १७ वटा विकास बैंक, १७ वटा वित्त कम्पनी र ५२ वटा लघुवित्त सञ्चालनमा छ । सरकारले पछिल्लो समय बैंक तथा वित्तीय संस्थालाई एक आपसमा गाभिने निर्देशन दिए सँगै वाणिज्य बैंक, विकास बैंक , वित्त कम्पनी र लघुवित्तको संख्या घटेको हो ।

राष्ट्र बैंकका अनुसार बैंक तथा वित्तीय संख्याहरु २०४७ मा ७ वटा, २०५७ मा ७४ वटा, २०७६ मा २०३ वटा रहेकोमा २०७७ मा १५५ र २०८२ सम्म आइपुग्दा १०७ वटा पुगेको छ ।

नेपालमा संस्थागत बैङ्किङ प्रणालीको सुरुवात वि.सं. १९९४ मा भए तापनि वि.सं. २०४० सालसम्म सरकारद्वारा प्रवर्धन गरिएका ४ वटा बैङ्क तथा वित्तीय संस्था मात्र अस्तित्वमा रहेकामा वि.सं. २०४१ देखि यस क्षेत्रमा निजी क्षेत्रको प्रवेश भएको हो । त्यसैगरी, बैंक तथा वित्तीय संस्थाको नियामकको रूपमा नेपाल राष्ट्र बैंक ऐन, २०१३ अन्तर्गत रही सोही वर्ष नेपाल राष्ट्र बैंकको स्थापना भएकोमा वि.सं. २०५८ मा जारी नेपाल राष्ट्र बैङ्क ऐन, २०५८ ले केन्द्रीय बैङ्कको भूमिका र दायित्वलाई पुनर्परिभाषित गरेको पाइन्छ ।

यस ऐनको दोस्रो संशोधनले मूल्य तथा शोधनान्तर स्थिरता र समग्र वित्तीय क्षेत्रको स्थायित्व कायम गरी राष्ट्रको दिगो विकासमा सघाउन केन्द्रीय बैङ्कको भूमिकालाई थप स्पष्ट पारेको छ। नेपालमा वि.सं. २०४७ को परिवर्तनपछि अपनाइएको उदारीकरणको नीतिअनुरूप नेपाल राष्ट्र बैङ्कले समेत वित्तीय पहुँच बढाउन र विकासका लागि स्रोत जुटाउन उदार इजाजत नीति अवलम्बन गरे पश्चात् नेपालमा ग्रामीण विकास लघुवित्त, साना किसान सहकारी तथा बचत तथा ऋण सहकारी संस्थाहरूमार्फत लघुवित्त कार्यक्रमको थालनी भएको पाइन्छ ।

पछिल्लो दशकमा भने बैङ्क तथा वित्तीय संस्थाहरूको सबलीकरण, सुदृढीकरण र समायोजनमा जोड दिइएको छ । समग्र बैङ्किङ क्षेत्रको प्रभावकारी व्यवस्थापनको लागि वि.सं. २०६३ सालमा वित्तीय क्षेत्रसँग सम्बन्धित विभिन्न कानूनहरूलाई एकीकरण गरी बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०६३ जारी भएको थियो । त्यसपछिको अवधिमा बैङ्किङ क्षेत्रमा आएको परिवर्तन र नयाँ आवश्यकतालाई मध्यनजर गर्दै वि.सं. २०७३ सालबाट “बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३” कार्यान्वयनमा आएको छ ।

बैङ्किङ क्षेत्रबाट वास्तविक क्षेत्रमा प्रवाहित कर्जा नेपालको आर्थिक वृद्धिको मुख्य आधार हो। वि.सं. २०८२ असार मसान्तसम्ममा, बैङ्किङ प्रणालीको कुल निक्षेप कुल गार्हस्थ्य उत्पादनको तुलनामा ११९.५९ प्रतिशत र निजी क्षेत्रमा प्रवाहित कर्जा कुल गार्हस्थ्य उत्पादनको तुलनामा ९१.६० प्रतिशत पुगेको छ। सोही अवधिमा तोकिएको क्षेत्रतर्फ कुल कर्जाको १२.८४ प्रतिशत कृषि क्षेत्रमा, ७.५९ प्रतिशत उर्जा क्षेत्रमा, १०.२५ प्रतिशत लघु, घरेलु तथा साना उद्यम क्षेत्रमा प्रवाह भएको छ । वि.सं. २०८२ असार मसान्तसम्मको तथ्याङ्क अनुसार वाणिज्य बैङ्कका ५०९९, विकास बैङ्कका १,१३२, वित्त कम्पनीका २९१ र लघुवित्त संस्थाका ५००४ गरी जम्मा ११,५२६ शाखा सञ्चालनमा रहेका छन्।