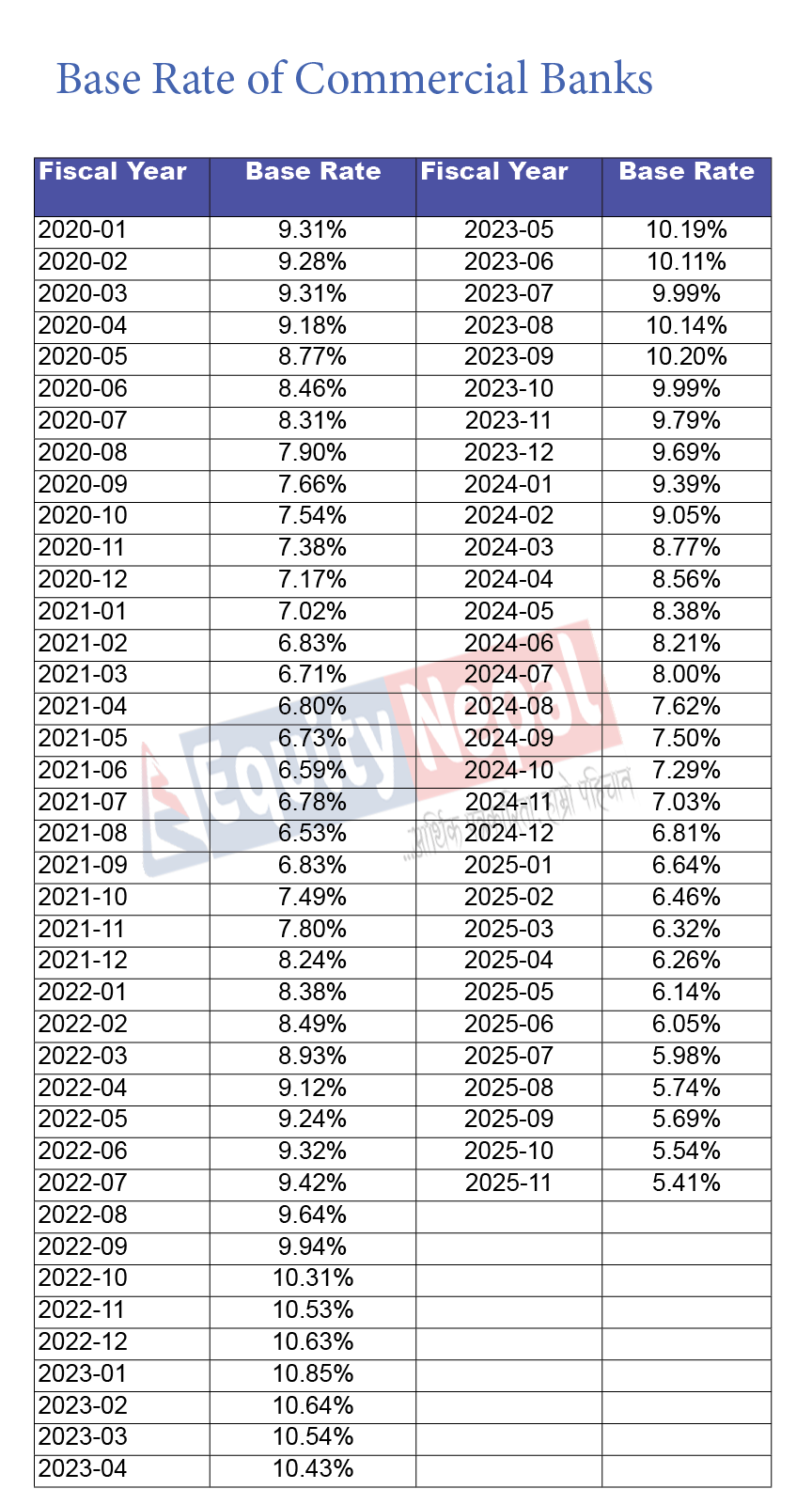

काठमाडौं । वाणिज्य बैंकहरुको बेस रेट पुस महिनामा औसत ५.४५ प्रतिशत कायम भएको छ । यो मंसिरको भन्दा कम हो । मंसिरमा बैंकहरुको औसत बेस रेट ५.६० प्रतिशत हाराहरी थियो । पछिल्लो समय बैंक तथा वित्तीय संस्थाहरुको बेस रेट लगातार घटेको छ । नेपाल राष्ट्र बैंकका अनुसार २०२३ मा वाणिज्य बैंकहरुको आधार दर औसतमा १०.८५ प्रतिशत थियो ।

यसअवधिसम्म आइपुग्दा ५.४५ प्रतिशत कायम भएको छ । यो दर कोभिड-१९ को महामारीको समयको भन्दा कम हो । कोभिड महामारीको समय लकडाउन थियो । त्यससमय बैंकहरुको बेस रेट साढे ९ प्रतिशतदेखि साढे ६ प्रतिशतको बीचमा थियो ।

यता, सन् २०२० मे महिनामा बैंकहरुको बेस रेट ९.३१ प्रतिशत थियो । त्यो दर निरन्तर घटेर सन् २०२१ अगस्टमा ६.५९ प्रतिशतसम्म झरेको थियो । त्यस्तै, सन् २०२३ को अन्तिमसम्म बैंकहरुको आधार दर करिब ११ प्रतिशतसम्म पुगेको थियो ।

त्यसयता भने उक्त दर क्रमश घटेको छ । बैंकहरुको बेस रेट २०२५ को नोभेम्बरमा ५.४१ प्रतिशतसम्म झरेको छ । हाल बैंकहरुमा अत्याधिक तरलता रहेको छ भने कर्जाको माग अपेक्षाकृत कमजोर देखिएको छ । ब्याजदर न्यून भए पनि लगानीयोग्य रकम बैंकमै थुप्रिएको अवस्था छ ।

अधिक तरलताको अवस्था सिर्जना भएर ब्याजदर निकै तल आउँदा पनि कर्जा प्रवाह हुन सकेको छैन । पछिल्लो समय भएको जेनजी आन्दोलनपछिको राजनीतिक अस्थिरताको करण कर्जाको माग नआएको एक बैंकर बताउँछन् । ‘जेनजी आन्दोलनभन्दा अगाडि कर्जा विस्तारमा केही सुधार आएको थियो । त्यो आन्दोलन पछिको राजनीतिक अस्थिरताको कारण कर्जाको मागमा सुस्तता छाएको छ ।’

कर्जा माग किन बढ्न सकेन ?

बैंकिङ प्रणालीमा पर्याप्त तरलता र ब्याजदर न्यून रहेको अवस्थामा पनि कर्जाको माग अपेक्षित रुपमा बढ्न सकेको छैन । बैंक तथा वित्तीय संस्थामा लगानीयोग्य रकम थुप्रिएको भए पनि निजी क्षेत्र नयाँ कर्जा लिन हिच्किचाइरहेको देखिन्छ । विश्लेषकहरुका अनुसार राजनीतिक अस्थिरता र नीतिगत अनिश्चितताले लगानीकर्ताको मनोबल कमजोर बनेको छ ।

यसले गर्दा व्यवसायी तथा उद्योगीले नयाँ लगानी विस्तार गर्ने निर्णय रोकिरहेका छन् । साथै, बजार माग सुस्त रहँदा उत्पादन र व्यापारिक गतिविधि पनि सीमित बनेको छ । अर्कोतर्फ, पहिला लिएका कर्जाको भुक्तानी दबाब अझै कायम रहेकाले धेरै व्यवसायी नयाँ कर्जा थप्न इच्छुक देखिँदैनन् । उपभोक्ता खर्च कमजोर हुँदा घरजग्गा, सवारी साधन कर्जाको माग न्यून छ ।

रियल स्टेट सेक्टरमा अपेक्षित गति नआउनु र नाफा सुनिश्चित नहुनुले कर्जा विस्तारमा अवरोध सिर्जना गरेको जानकारहरुको भनाइ छ । यद्यपि, पछिल्लो समय जलविद्युत् र पर्यटन क्षेत्रमा भने कर्जाको माग केही बढ्न थालेको संकेत देखिएको छ ।

तर, ब्याजदर घटेपनि आर्थिक गतिविधि र विश्वास नबढेसम्म कर्जाको माग बढ्न कठिन हुने देखिएको छ ।

बैंकिङ प्रणालीमा तरलता फालाफाल

बैंकिङ प्रणालीमा अत्यधिक तरलता थुप्रिँदै गएपछि नेपाल राष्ट्र बैंकले अर्बौँ रुपैयाँ बराबरको ऋणपत्र निष्कासन गरिरहेको छ । कर्जाको माग कमजोर रहँदा बैंक तथा वित्तीय संस्थामा लगानीयोग्य रकम आवश्यकता भन्दा धेरै जम्मा भएको अवस्था छ। अधिक तरलताले ब्याजदरमा दबाब सिर्जना गर्न थालेपछि केन्द्रीय बैंकले ऋणपत्र जारी गर्दै आएको हो । केन्द्रीय बैंकका अनुसार तरलता सन्तुलनमा राख्न यस्तो कदम चालिएको हो । बैंकको पछिल्लो तथ्यांकअनुसार बैंक तथा वित्तीय संस्थामा ११ खर्ब रुपैयाँभन्दा धेरै तरलता छ ।

बैंकहरुको बेस रेटः